И меняются они чуть ли не каждый месяц. Квалификация сотрудников ФНС постоянно растет, программные комплексы анализа правонарушений улучшаются, а суды по формальным основаниям (ну что срок нарушили на пару дней или какой-то документ не вовремя вручили) уже не отказывают налоговой инспекции во взыскании недоимки. Несмотря на наличие ошибок/описок/огрехов во время налоговой проверки, на итоговый результат это не сильно повлияет, если по существу инспекция доказала, что Вы должны заплатить в казну денег.

По статистике самой налоговой службы, при проведении камеральной проверки нарушения выявляются в 5% случаев. Если «умная» система заподозрит одно из них, налогоплательщик узнает об этом даже без участия инспектора – АСК НДС-2 сама направит ему требование о представлении пояснений. Введение системы АСК НДС-2 позволило инспекторам реже “беспокоить” бизнесменов. Все данные, которые необходимы для проверки, поступают вместе с декларацией по НДС и обрабатываются в автоматическом режиме.

Федеральная налоговая служба рапортует о том, что в последнее время количество выездных проверок существенно сократилось. Поговорим о том, как это отразилось на налоговых доходах бюджета, а также на бизнесменах.

Проверять стали меньше — за первые шесть месяцев 2016 года по сравнению с аналогичным периодом прошлого года выездных проверок стало меньше на 10%. В то же время число «камералок» выросло примерно на 3%.

Эффективность выездных проверок, в результате которых были выявлены нарушения, приближается к 100% от общего количества выездов налоговиков. Другими словами, специалисты ФНС едут с проверкой лишь тогда, когда факт нарушения имеет очень высокую вероятность. Доначислять стали больше.

В текущем году произошло резкое увеличение сумм дополнительных начислений, которые инспекторы осуществляют после проведения проверок. В результате своих выездов к налогоплательщику, число которых, напомним, уменьшилось на 10%, совокупная сумма начислений выросла почти на треть!

За первое полугодие 2015 года было доначислено свыше 140 млрд рублей, а за аналогичный период 2016 года – более 184 млрд рублей.

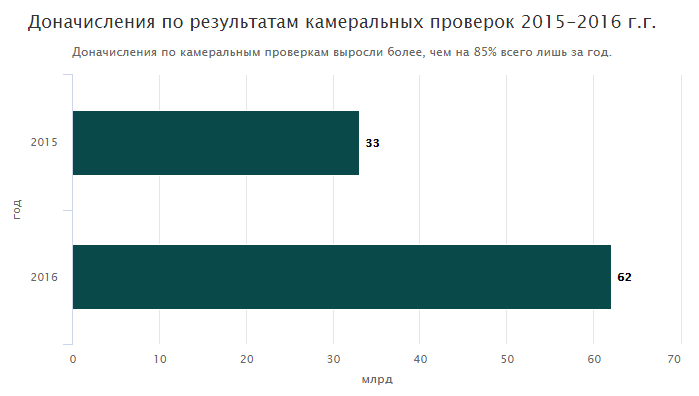

Еще более впечатляющий рост показала сумма дополнительных начислений по результатам камеральных проверок. На 1 июля 2015 года инспекторы начислили налогоплательщикам порядка 33 млрд рублей, а за тот же период 2016 года – уже более 62 млрд рублей. Таким образом, доначисления по камеральным проверкам выросли более чем на 85% всего лишь за год!

Почему же доначисления растут? Стали ли бизнесмены чаще нарушать налоговое законодательство?

Возможно и так. Желая «сэкономить на налогах» на фоне кризисных явлений последних лет, часть из них, вполне вероятно, могла решиться и на это. Кроме того, не стоит забывать и такой момент: налоговое законодательство, в частности, касательно НДС в последнее время совершенствуется и изменяется.

Наверняка часть предпринимателей попросту упускает из виду эти изменения. Но вероятнее всего, львиная доля увеличившихся доначислений образовалась за счет более эффективной работы налоговых органов. Возможно, предприниматели не столько стали чаще нарушать, сколько инспекторы стали чаще выявлять эти нарушения.

Почему ФНС стала работать эффективнее? Из всего вышесказанного следует, что КПД работы налоговых органов явно вырос. Налоговая система эволюционирует: законодательство совершенствуется, профессионализм сотрудников растет, функционирование подразделений улучшается. Во многом это заслуга руководства ФНС, в частности, главы службы Михаила Мишустина.

Также нельзя не заметить прямой взаимосвязи между возросшей эффективностью работы налоговых органов и внедрением современных технологий. В первую очередь, следует выделить именно систему АСК НДС-2.

Правила игры ужесточаются, и чтобы оставаться на плаву, нужно успевать вовремя перестроиться. Учитывая более эффективную работу ФНС, сегодня становится выгоднее вести честную игру, а также обеспечивать ведение учета в соответствии с установленными требованиями.

Ведь в случае выявления налоговых нарушений, заплатить придется не только доначисленную сумму, но также пени и штрафы. А вот на то, что «серая» схема по НДС или пренебрежение правилами ведения бухгалтерского и налогового учета останутся незамеченными, рассчитывать точно не стоит!

comments powered by HyperComments

Подпишись и получи Видеозапись семинара (+презентацию)

"Налоговые риски: почему взаимозависимость организаций - это опасно?"

Отправляя заявку Вы автоматически подтверждаете согласие на обработку персональных данных согласно политики конфиденциальности.