Организация работает на ОСН, выполняет услуги по внутреннему ремонту и отделке помещений и офисов. Ее клиентами являются как крупные организации на ОСН, плательщики НДС , так и мелкие организации на УСН и физические лица, которые не являются плательщиками НДС.

Различные направления деятельности, с различными партнерами и различными “договоренностями” выделены в самостоятельные организации.

Обоснована деловая цель такого дробления бизнеса. Это позволило разграничить финансовые потоки, отчетность и упростить их учет. Кроме того, стало возможным учитывать сделки не только по объектам, но и проектами (направлениям бизнеса), что позволило уже оценивать их прибыльность.

В операционной работе деятельность была распределена между несколькими юридическими лицами с разными системами налогообложения. Это позволило разделить финансовые потоки с НДС и без НДС. В связи с этим пришлось частично перестроить бизнес-процессы компании.

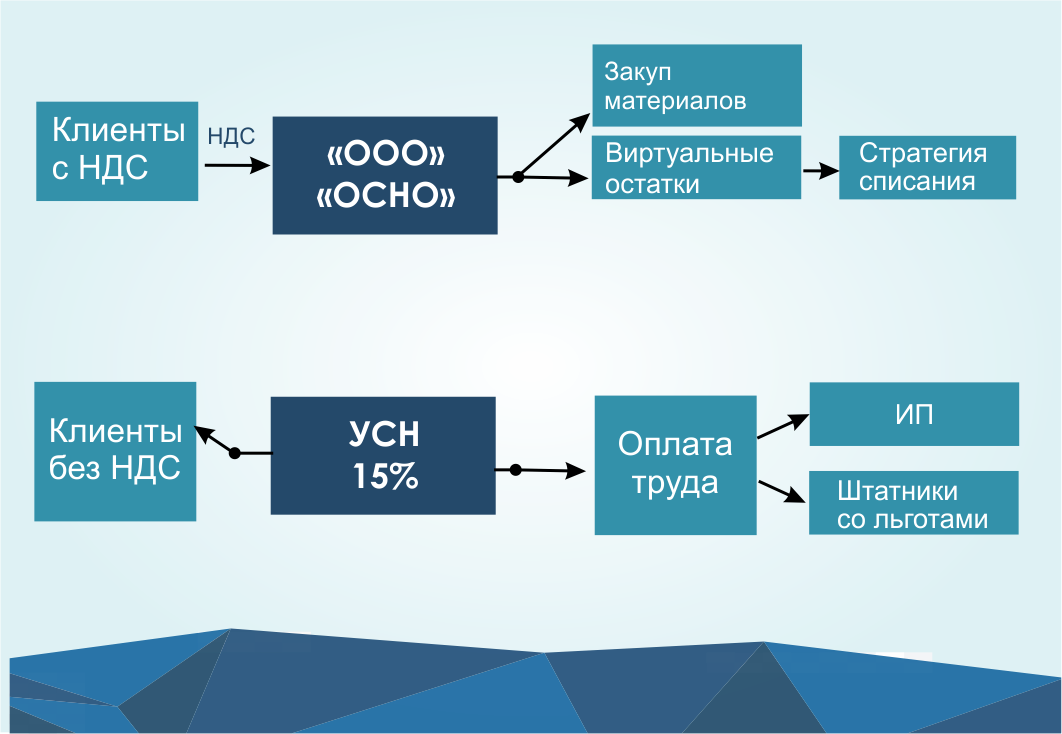

Выписываем документы, реализуя свои услуги крупным фирмам, которым нужен НДС от компании ООО на ОСН, производим закупку материалов у компаний, работающих на ОСН, соответственно, приходуем документы с НДС и так далее. Это позволяет просто контролировать все хозяйственные операции с НДС, а также планировать и обоснованно уменьшать сумму НДС, подлежащую уплате в бюджет.

Имеющиеся виртуальные остатки реализуем в соответствии со стратегией списания.

Внедрены способы уменьшения налогов с зарплат, что позволило практически всю сумму зарплаты оплачивать с расчетного счета, без пропорционального роста суммы налогов.

Внедрена управленческая отчетность для данного блока, что в совокупности с отчетностью по другим компаниям позволило рассчитывать прибыльность конкретного объекта или государственного контракта.

От этого юридического лица осуществляем реализацию мелким фирмам и физическим лицам, которые не являются плательщиками НДС.

Часть непрофильных сотрудников (бэк-офис) выведена в аутсорс, что позволило дополнительно сэкономить на налогах с зарплат. Часть сотрудников переведена в статус индивидуальных предпринимателей, причем именно реальных независимых предпринимателей, что также позволило дополнительно уменьшить сумму уплачиваемых налогов.

При построении данной структуры максимально исключались любые признаки взаимозависимости.

Подпишись и получи Видеозапись семинара (+презентацию)

"Налоговые риски: почему взаимозависимость организаций - это опасно?"

Отправляя заявку Вы автоматически подтверждаете согласие на обработку персональных данных согласно политики конфиденциальности.